稅站|企業所得稅數據是怎么來的?你必須弄明白!

來源:未知來源 時間:2019-03-04 11:39:52瀏覽次數:1997次

在計算機網絡進入會計行業之前,企業所得稅的數據都是有企業自己填寫。無論是“彌補以前企業年度虧損”或是其他,都可以由企業自己決定。“金稅三期”以后,企業所有的數據都是公正公開的透明的顯示在稅務數據系統中,企業自己再也無法自由修改“彌補以前年度虧損”,所有的數據都是按實際情況編制的。

針對企業為了彌補“以前年度虧損”報表,小編特意聘請了財稅行業的資深專家,他們用三個簡單的問題明確的告訴你如何解決。

一、公司如何彌補以前的年度虧損?

1、申報數據

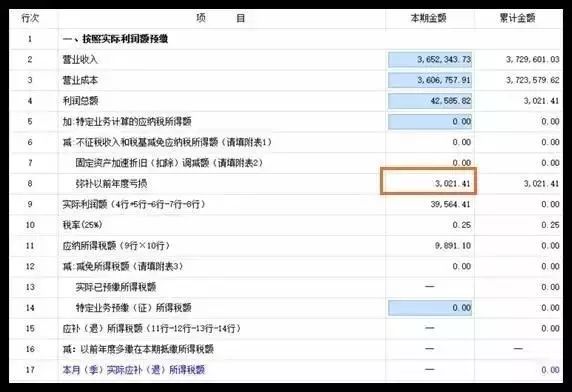

“彌補以前年度虧損”是SD003居民企業所得稅月度(季度)預繳納稅申報(適用于審計征收)第8行數據,分為“本期數”和“累計數”(如下圖所示)。

2、數據填充

此數據最初在etax@sh2.0中填寫。金稅第三階段第8行“彌補以前年度虧損”不能自行填列,由系統自動計算。

3、計算公式

(1)、假設:第4+5-6-7行累計計算結果為“A”;

即“利潤總額(累計金額)”+“特定業務計算的應納稅所得額(累計金額)”-“不征稅收入和稅基減免應納稅所得額(累計金額)”-“固定資產加速折舊(扣除)調整額(累計金額)”的計算結果為A。

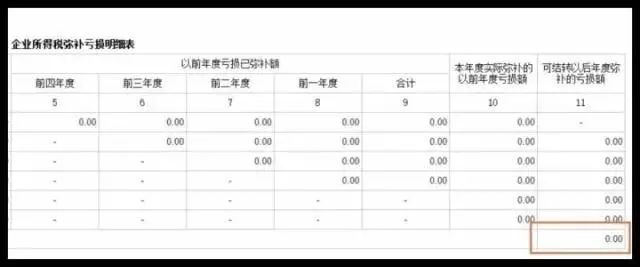

(2)、假設:上一年度匯算清繳A106000表最后一個數字為“B”(如下圖所示);

(3)、假設:上一季度報表中的第8行“彌補以前年度虧損”累計列的數據為C(如下圖所示);

則“彌補以前年度虧損”累計額的計算公式為:

如果a>為0,則“彌補以前年度虧損”的累計金額=a或b,兩者的較小值;

如果a<=0,則“彌補以前年度虧損”的累計金額為0;

本期“彌補以前年度虧損”金額計算如下:

“彌補以前年度虧損”的本期數=“彌補以前年度虧損”的累計數-c。

第二個問題:“彌補以前年度虧損”怎么可能是負數?

如下圖所示:

“彌補以前年度虧損”本期金額出現負數(如下圖所示)。

為什么?

在4月份申報第一季度企業所得稅時,絕大多數企業沒有完成上一年度的匯算清繳工作,因此系統顯示“彌補上一年度虧損”仍然是上一年度的數據,大部分為正。

7月申報第二季度企業所得稅時,上一年度的匯算清繳工作已經完成。“可補償損失”(即B數據)的分類賬數據已更新。系統將根據最新數據及時調整您對上一年度損失的賠償金額。

第三個問題:“彌補以前年度虧損”數據錯誤如何?

如何查詢

如果您對這些數據有任何疑問,可以向稅務廳前臺查詢損失賬戶。

如何改變

由于涉及去年決算申報數據和上季度企業所得稅申報數據,我只能到稅務廳前臺進行更正申報。

看看這個,老板們是否覺得這個計算有點復雜…需要看前面的語句,慢慢調整出一些數據計算看明白。

我們的專家說,大家不用擔心,公司所得稅的季度報告本身就是預付款,最后是根據最終結算支付來計算公司所得稅金額。當最終結算可調時,數據現在存在差異。

相關資訊

關注企的寶

Copyright ? 2016-2018 北京企的寶財稅科技有限公司 www.miitbeian.gov.cn